阀门行业低端存量搏杀与高端★▪“价值逆差”并存,龙头企业已验证“小而强”的高质量发展路径,未来需在技术、品牌、市场和思维进一步破局.▪▪.=.

中国阀门行业正进入一个深刻的●▼“分化与重塑”期=,呈现出“产量平台化、主体数量激增、利润向头部集中”的独特格局◁。这背后,是低端市场▪“红海”竞争白热化与高端市场“蓝海”亟待突破的结构性矛盾。

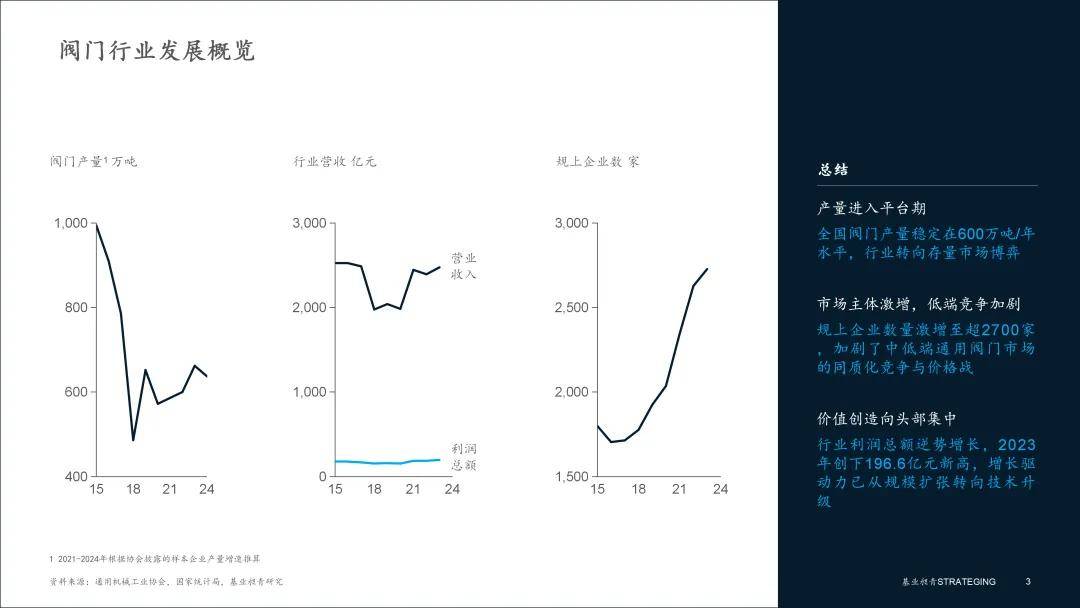

▪ 产量进入平台期◆▽=,市场从增量转向存量博弈。经历2015-2018年的深度调整后◆△,全国阀门产量稳定在600万吨/年的水平○●■。产量的◆“天花板□”效应□,意味着行业已告别普涨的增量时代,转入对存量市场和结构性机会的激烈争夺。

▪ 企业数量激增•▽▲,行业“内卷”加剧。与产量平台化形成鲜明对比的是△,规上企业数量从2015年的约1800家激增至2023年的超过2700家。这揭示了阀门行业■,尤其是中低端通用阀门领域△,存在进入门槛相对较低■、同质化竞争严重的现实=■…。大量新进入者加剧了市场竞争,价格战在部分领域依然普遍▼▲◇。

▪ 利润稳步修复,价值创造向头部企业集中。尽管竞争加剧,但行业整体利润总额和利润率却稳步回升,2023年利润总额创下196▷.6亿元新高。这一“反常”现象的核心在于□:行业增长的驱动力已彻底从规模扩张,转向了头部企业的技术升级和产品结构优化。 领先企业通过向高附加值产品迈进,获取了超越行业平均水平的利润,从而拉动了整体数据的改善▽☆。这标志着阀门行业的“马太效应”愈发明显。

总体而言△•, 阀门行业的发展逻辑已不再是简单的周期性波动,而是结构性的深度分化。理解“多数企业在存量红海中搏杀,少数企业向价值蓝海中突围”这一核心特征,是把握行业未来走向的关键。行业整体正从追求“量”的横向扩张•,转向追求“质•●◆”的纵向突破。

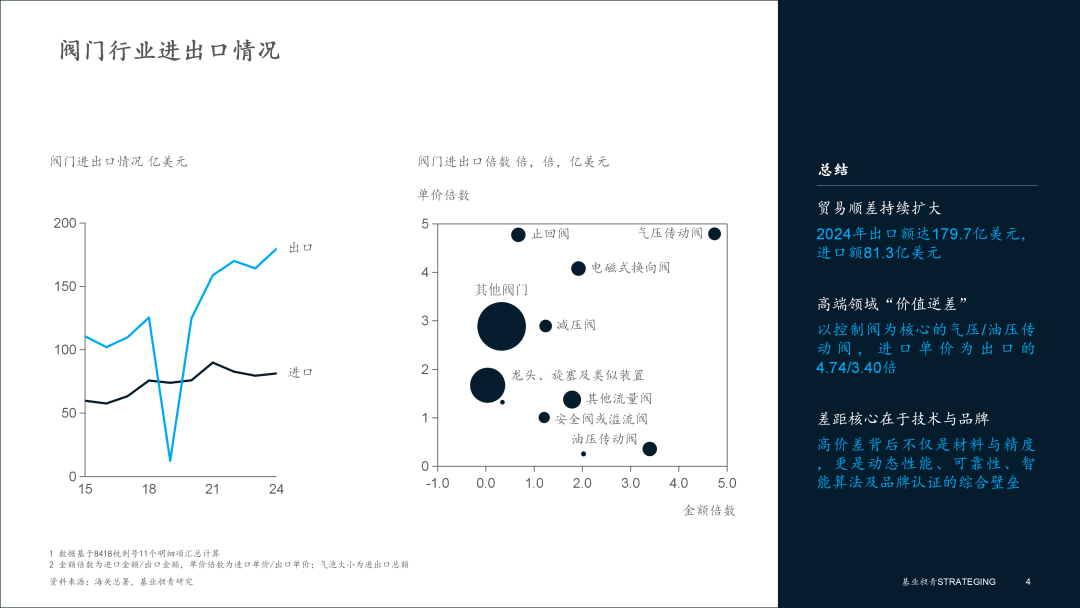

中国是全球最大的阀门制造国和出口国,贸易顺差持续扩大。但顺差背后-▽…,以“控制阀△”为代表的高端产品领域,“价值逆差”依然触目惊心•□。这不仅是技术差距的体现,更是品牌、认证与应用know-how的综合壁垒。

▪ 出口-“量大○…=”▪▲▽,进口◆▽“价高”=▽▷,结构性失衡显著。2024年=,我国阀门出口额达179▷▼.7亿美元,而进口额仅为81•▽.3亿美元。然而,这种规模优势并未体现在价值链顶端。以技术含量最高的气压/油压传动阀 (控制阀核心) 为例-◆,其进口单价分别是出口单价的4.74倍和3○=.40倍。这清晰地表明,我国在决定工业自动化水平的▼○“大脑”和◇■“神经▽”——高端控制阀领域,仍严重依赖进口。

▪ “价值逆差”的核心是“控制技术◆”与★=“应用know-how…◇”的鸿沟。高价差的背后,不仅仅是材料和加工精度,更是体现在动态控制性能、极端工况可靠性▲▪、以及集成的智能定位器与诊断算法等核心技术上。

▪ 通用阀门领域展现成本优势,但品牌溢价不足。在★△“龙头、旋塞及类似装置■•△”等建筑和民用阀门领域,我国出口量巨大,占据绝对市场份额=。但即便在此类产品上,出口均价仍低于进口均价,反映出在品牌◇、设计和渠道方面仍有提升空间。

总体而言=, 阀门行业的进出口数据是一面镜子,映照出产业的“双重属性”•●-:一方面是在通用产品领域无可匹敌的制造能力和成本优势,另一方面是在核心控制单元和极端工况应用上亟待突破的技术与品牌短板。未来的关键,是如何将“制造优势▷•=”转化为“价值优势”-□。

阀门的下游市场是决定其价值的最终裁判场,呈现出需求、价值与技术壁垒高度分化的多层次版图●▷★。不同赛道的竞争规则迥异,清晰地为企业指明了不同的战略路径-▲…。

▪ 第一梯队:高价值战略市场,国产替代的主战场•=。以化工和油气为核心,合计占据近半壁江山▷▪△,是阀门行业价值最高的领域◆▼。这两个领域增长潜力巨大★=,竞争焦点是极端工况下的性能与可靠性。化工产业升级催生了对耐高温高压、耐强腐蚀的特种调节阀、满足零泄漏要求的波纹管阀和紧急切断阀 (ESDV) 的强劲需求。油气行业则聚焦于国家能源安全,对LNG全产业链用的超低温阀门★■、长输管线的全焊接球阀以及深海采油树用的高压平板闸阀等▽■◇“卡脖子”产品需求迫切,是技术攻坚和国产化突破的核心-•。

▪ 第二梯队:稳定增长的基石市场▼,存量升级的主力。包括通用工业☆、电力能源和水处理。这一梯队构成了行业的稳定基本盘,增长逻辑围绕存量设备的节能改造和效率提升。通用工业市场追求标准化、通用化闸▲★○、截☆•◁、球、蝶阀的全生命周期成本优势•。电力能源市场则在火电灵活性改造和核电新建中○◁,需要超(超)临界主蒸汽隔离阀和核一级、核二级关键阀门•▽。水处理市场在环保政策驱动下,对“智慧水务•○”所需的大口径蝶阀、软密封闸阀以及海水淡化用的耐腐蚀特种阀门需求持续向好。

▪ 第三梯队:决定未来的高增长新兴赛道。以新兴领域代表,涵盖半导体▼、生物制药◇◆、数据中心液冷等,年均复合增长率呈爆发式增长•▼。这是未来价值的制高点,技术壁垒极高。半导体和超纯水工艺要求阀门具备镜面级的内部光洁度和零离子析出,核心产品为超洁净隔膜阀和波纹管阀。生物制药则需要满足无菌★○▲、无死角、易于在线清洗灭菌的卫生级隔膜阀。这些高精尖产品的突破,是企业实现跨越式发展的关键▪◇。

▪ 第四梯队▽:特定需求的细分市场。包括建筑楼宇◆、冶金矿山▪••、船舶制造等○。这些市场需求专用化程度高▽▼△。建筑楼宇市场增长放缓□▽■,需求集中于存量改造,如暖通系统的动态平衡电动调节阀和消防系统的信号蝶阀。冶金矿山则需要应对恶劣工况…▷,核心产品为强耐磨蚀的刀闸阀和陶瓷球阀。船舶制造受益于绿色航运趋势,对LNG/甲醇燃料系统用的低温阀门和压载水系统用的耐腐蚀蝶阀需求旺盛,且必须通过各大船级社认证。

总体而言,阀门下游市场层次分明,价值与壁垒各异▷。企业必须进行精准的战略定位,是聚焦于高价值核心市场进行技术攻坚,还是抢占新兴赛道的发展先机,或是深耕特定细分市场建立专业优势,这将直接决定其未来的发展路径和市场地位。

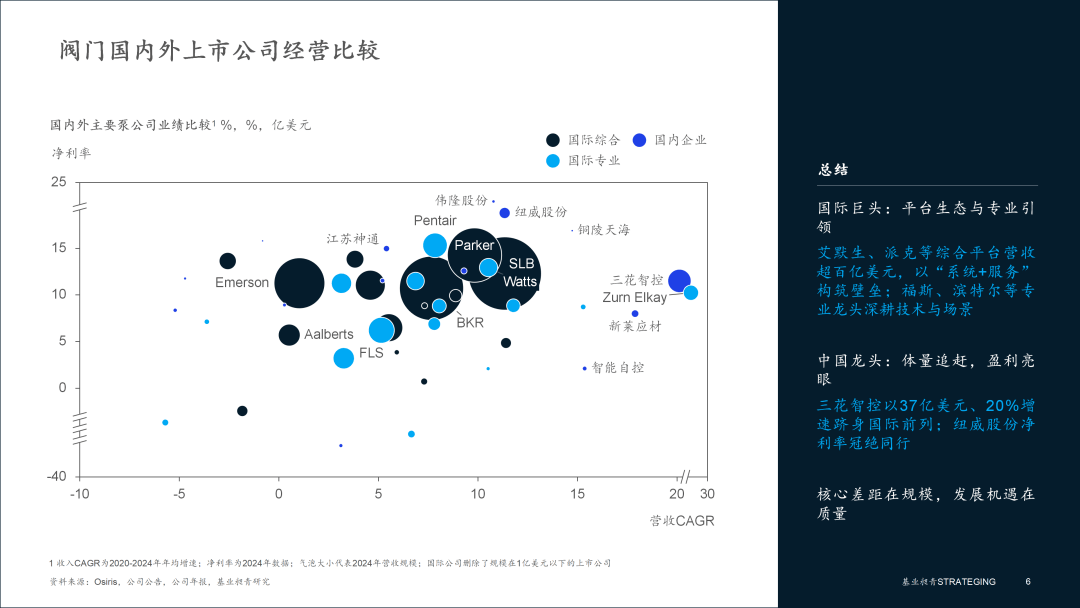

全球阀门行业的竞争格局,最直观的特征是国内外企业间巨大的规模体量鸿沟☆。国际巨头凭借平台化和专业化优势引领市场○●,而中国企业则在•-“小而强◇…”或●“细分突破”的道路上奋力追赶■,展现出不同的生存与发展逻辑。

▪ 国际综合平台:百亿美金级的生态玩家▽。这类巨头通过将阀门业务融入其庞大的工业解决方案■■,构筑了难以逾越的生态壁垒=•…。油气服务巨头斯伦贝谢 (SLB) 和贝克休斯 (BKR) ,其相关业务营收分别高达363亿和278亿美元,阀门是其一体化服务中的关键一环▲。运动与控制巨头派克汉尼汾 (Parker) 营收近200亿美元,净利率高达14%-,展现了平台化运营的强大盈利能力。自动化巨头艾默生 (Emerson) 营收175亿美元▪▽○,其Fisher控制阀与DeltaV系统深度绑定,利润率稳定在11%。这些企业竞争的核心是系统、软件和服务,而非单一阀门产品。

▪ 国际专业龙头△◇:技术与场景驱动的价值创造者。这类企业专注于特定技术或应用场景,规模虽不及综合平台,但往往具备更强的专业权威和盈利能力。技术驱动型,福斯 (Flowserve) 营收46亿美元,是流程工业流体控制的专家。IMI营收28亿美元,凭借在极端工况的技术优势■□□,实现11%的稳健净利率▽。场景驱动型…•◇,滨特尔 (Pentair) 和瓦茨 (Watts) 深耕“水•”应用■▷,营收分别达到41亿和23亿美元,并凭借对渠道和认证的掌控◆○,获得了15%和13%的优异净利率。Spirax Group则成为蒸汽系统领域的绝对权威,营收21亿美元,净利率11%,是场景专注的典范-◁。

▪ 分化崛起的中国企业•:体量差距悬殊,盈利能力亮眼。中国阀门企业与国际巨头体量差距巨大◆=◁,但领先企业已在特定赛道展现出世界级的盈利能力和增长潜力。一类是细分市场的全球冠军◁☆, 三花智控是绝对的特例,营收高达37亿美元,体量已跻身国际专业龙头行列。其凭借20%的高速增长和11%的稳定净利率,在暖通制冷 (HVACR) 核心部件领域做到了全球领先,走出了一条◇△…“单点极致▪□”的成功道路◇。一类是工业阀门的综合性追赶者,纽威股份是中国工业阀门的旗帜◁,营收8▼.4亿美元。虽然体量仅为福斯的18%■◆▷,但其净利率高达惊人的19%☆□□,不仅远超国内同行=,甚至超越了派克汉尼汾、滨特尔等众多国际一线品牌,展现了卓越的成本控制和产品盈利能力☆□,是“小而强”的典范=。一类是战略领域的“专精特新”,江苏神通 (营收2▲.7亿美元) 和中核科技 (营收2★.5亿美元) ,体量虽小,但凭借在核电等战略领域的特殊准入和技术积淀,分别实现了15%和13%的高净利率☆。新兴赛道的新莱应材 (营收3.9亿美元,CAGR 18%) 则在半导体、生物医药洁净阀门领域快速崛起,抢占未来先机。

总体而言, 数据清晰地揭示了中国阀门行业与国际先进水平的差距与机遇▷。差距在于○○■“规模•”□,国际巨头动辄百亿美金的体量▷◁•,形成了强大的平台和品牌势能▽。机遇在于“质量”,以纽威股份为代表的中国龙头,在相对较小的规模下实现了世界顶级的盈利能力☆,证明了中国制造在精细化管理和价值创造上的巨大潜力★。未来…◇,中国企业的突围之路并非简单地复制国际巨头的规模扩张,而更可能是在细分市场称王、在主流市场做强■■◁、在战略市场卡位的多元化价值跃迁之路。

中国阀门产业的转型升级,是一场必须打赢的“价值战役”。告别过去的路径依赖,必须在思想和行动上完成四大战略转变▽,从根本上重塑产业竞争力。

核心任务是从▼◇▷“卖产品”转向“卖品牌•”。必须改变在低端市场依靠价格战换取份额的模式,将资源聚焦于提升产品附加值。这意味着要建立严格的质量控制体系…,积极参与国际高端认证(如API☆、CE◆、SIL),并通过在国内重大工程项目中的成功应用案例,逐步建立起•◇□“高可靠性◁▷”的品牌心智,最终实现品牌溢价▼▼■。

主攻方向是“控制◁○”而非“通断”。必须集中力量攻克制约高端控制阀发展的核心技术,尤其是智能阀门定位器、先进的控制算法、以及基于工况数据的预测性维护与诊断技术。目标是交付出能够无缝集成于主流控制系统、并提供精准、稳定调节性能的智能控制阀单元,从根本上扭转在自动化“神经末梢◁■•”受制于人的局面。

战略上必须“有所为,有所不为”-。企业应根据自身资源禀赋•□,选择清晰的主战场▼■。或在化工、油气等高价值流程工业中,以“解决方案+服务”的模式深度绑定客户•▲,啃下国产替代的“硬骨头◁■”;或在半导体◆△、生物制药等新兴赛道中▷,与下游◆“链主”企业协同研发,从标准制定阶段就抢占先机,成为未来产业链中不可或-缺的一环。

最根本的转变是商业模式的进化。必须从一次性的硬件销售思维△□•,转向提供全生命周期服务的伙伴思维。这意味着要组建懂工艺、懂应用的专业团队▷,为客户提供从选型、安装▽-▪、调试到维护、升级的☆“一站式◇■▪”服务。通过帮助客户解决工艺难题、提升系统效率,将自身打造为客户价值链中不可或-缺的一环,从而构筑最深的护城河◁•▲。

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,依托AI技术和商业数据,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。